Donald Trump acaba de assinar o One Big Beautiful Bill, autorizando uma nova expansão do teto da dívida americana em 5 trilhões de dólares, passando de 36 para 41,1 trilhões. Para quem acompanha o podcast OmniMacro, isso não é surpresa. O sistema monetário atual, baseado em crédito, depende da contínua emissão de dívida e transforma cada impasse no Congresso em um teatro previsível: acordos emergem porque não há alternativa funcional dentro da mecânica atual.

Neste artigo, vamos além da política. O foco aqui é o impacto real no sistema financeiro global, especialmente no mercado de bonds e na dinâmica da curva de juros americana. Afinal, a liquidez mundial depende diretamente da forma como os Estados Unidos emitem, distribuem e reciclam sua dívida.

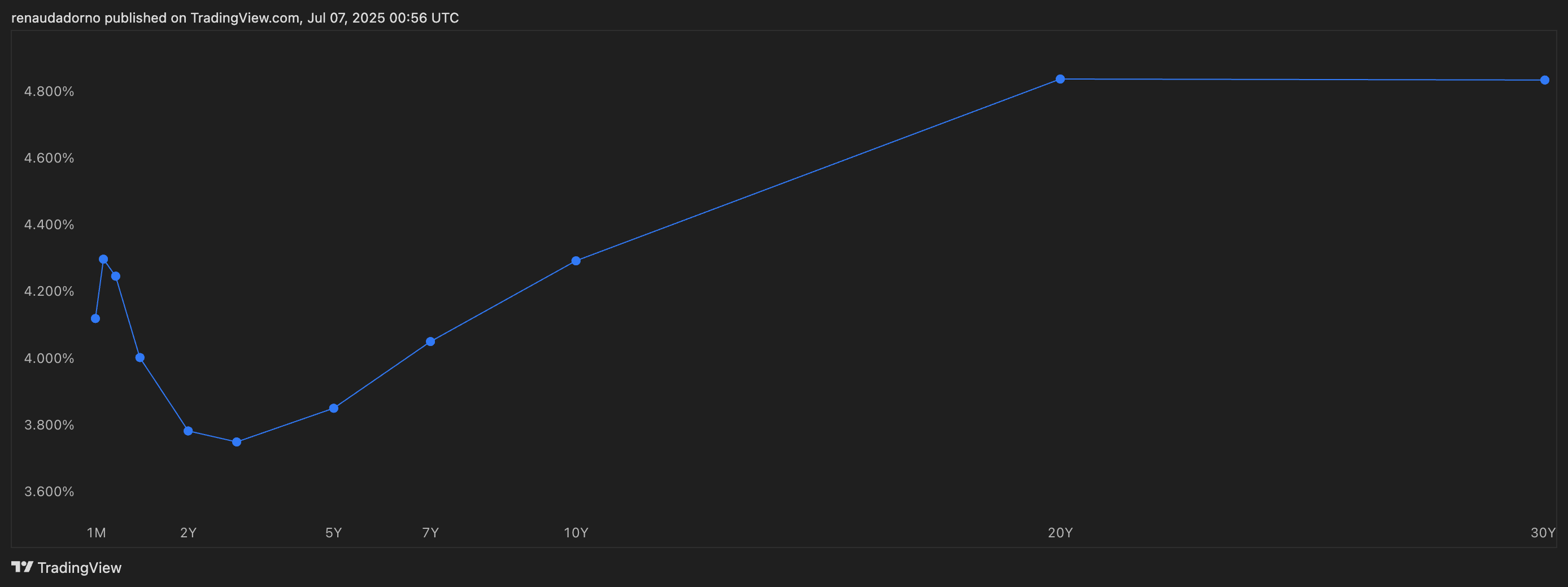

A Relevância da Curva de Juros Americana

A assinatura do One Big Beautiful Bill implica uma nova rodada massiva de emissões de T-Bills. Como a dívida americana é de curto prazo, será necessário rolar grande parte do estoque com novos títulos. Isso levanta a dúvida: será que os juros vão disparar? Será que o mercado vai exigir prêmios cada vez maiores para comprar tanta dívida?

A resposta surpreendente é: não necessariamente.

A curva de juros americana mostra hoje uma anomalia. Apesar da expectativa de uma enxurrada de novas emissões, os juros de curto prazo estão caindo. A demanda por T-Bills é tão alta que os preços sobem e os yields caem — o contrário do que muitos esperariam. Isso revela que o apetite por colateral de qualidade continua elevado, especialmente entre os grandes bancos que operam no mercado de repos.

A Barriga da Curva e o Apetite por Curto Prazo

Analisando a curva no TradingView, nota-se que os títulos de 2 e 3 anos estão abaixo de 4% — com yields de 3,78% e 3,74%, respectivamente. Só a partir dos 5 anos a curva começa a subir lentamente, indicando menor demanda por prazos mais longos. Isso sugere uma preferência clara por títulos recém-emitidos, também chamados de on the run, que são os mais desejados como colateral para operações no sistema eurodólar.

Essa preferência indica algo maior: o mercado global está sedento por ativos seguros e líquidos. E, ironicamente, quanto mais o Tesouro emite T-Bills, mais esses títulos se tornam valiosos no curto prazo. Essa lógica é contraintuitiva, mas reflete a singularidade do sistema americano: a dívida dos EUA é a única do mundo onde mais emissão pode significar menor custo de financiamento, não maior.

TGA Refill e a Sucção de Liquidez

O Tesouro está preparando um novo ciclo de recomposição da sua conta corrente (TGA), que atualmente tem 372 bilhões de dólares. A meta é atingir algo próximo a 850 bilhões. Isso exigirá uma série de emissões agressivas de TBills, o que inevitavelmente sugará liquidez do mercado num primeiro momento.

Essa fase do TGA refill pode gerar volatilidade. Como vimos em momentos anteriores, como em 2023, episódios semelhantes causaram correções de 5 a 10% no SP500 e de 10 a 15% no Bitcoin. Por isso, este é um ponto crítico no calendário macroeconômico.

Tesouro Assume o Comando: A Nova Política Monetária

O mais relevante nessa história toda não é o Fed. É o Tesouro. O secretário Scott Bessent deixou claro que pretende priorizar emissões de curto prazo, exatamente como fazia Janet Yellen no passado. Essa estratégia tem nome e sobrenome: monetização da dívida. O Tesouro americano está injetando liquidez ao escolher títulos de alta rotatividade, que são rapidamente absorvidos pelo sistema bancário e usados como colateral.

Essa mudança de foco desloca o centro de gravidade da política monetária do Fed para o Tesouro. Agora é a escolha da estrutura da dívida — e não apenas a taxa de juros oficial — que determina o fluxo de liquidez nos mercados. Isso faz do Tesouro o verdadeiro arquiteto da liquidez global.

Demanda Exagerada ou Sinal de Medo?

A curva de juros em queda antes mesmo das novas emissões mostra que o mercado está se antecipando. Os primary dealers, como JPMorgan e outros grandes bancos, estão ampliando seus estoques de T-Bills, esperando uma demanda ainda maior à frente.

Mas esse movimento também pode ser lido como um sinal de cautela. Como apontou Jeff Snider, uma curva comprimida como essa pode indicar preocupação com a estabilidade do sistema, não só otimismo. É a busca desesperada por colateral de qualidade num sistema sobrecarregado por alavancagem e incerteza.

Bitcoin, Ações e o Que Vem Pela Frente

Com a bolsa americana e o Bitcoin próximos das máximas históricas, o mercado vive um momento de exuberância. Mas essa euforia pode ser testada em breve, quando o TGA refill começar de fato a sugar liquidez do sistema. O ponto de atenção deve ser o yield dos títulos de 2 anos — referência essencial para o mercado de repos. Se ele se mantiver estável, mesmo com as emissões, a liquidez continuará fluindo. Se disparar, podemos ver correções bruscas.

A chave é acompanhar como a curva se comporta. A forma como os juros reagem dirá muito mais do que qualquer comunicado oficial. Porque a verdadeira política monetária, neste momento, está sendo feita silenciosamente pelo Tesouro, através das emissões e do desenho da dívida.

Conclusão: Um Novo Capítulo, Mesma Dinâmica

O colapso da dívida americana foi, mais uma vez, evitado. Mas isso não significa estabilidade. Significa apenas que mais dívida virá, com mais força, mais velocidade e com efeitos colaterais ainda desconhecidos.

Enquanto isso, o sistema segue girando: dólares e bonds. A mecânica monetária se alimenta de confiança, liquidez e colateral. E, por mais insustentável que pareça, esse arranjo continua sendo o pilar da economia global.

Share this post