O Brasil entrou oficialmente na mira de Donald Trump. O ex-presidente americano anunciou tarifas de 50% sobre produtos brasileiros exportados para os Estados Unidos, e a resposta do governo brasileiro já está sendo articulada. Mas mais importante do que a notícia em si é entender o que ela revela sobre o cenário macroeconômico e geopolítico atual — e como isso pode afetar seus investimentos, sua proteção patrimonial e sua leitura de longo prazo.

Este artigo não é sobre manchetes. É sobre os bastidores da liquidez, do sistema monetário global e do impacto silencioso (mas profundo) que medidas como essa podem provocar.

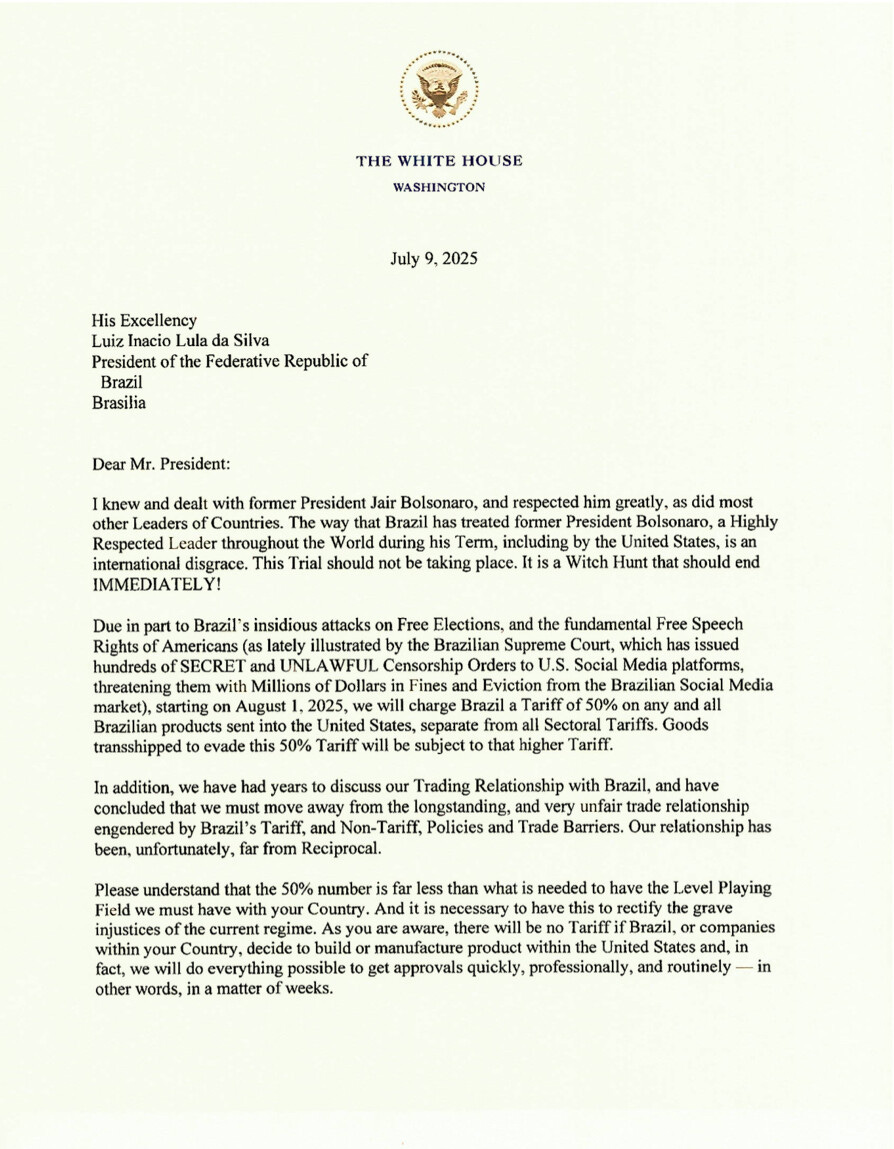

O Estopim: Política disfarçada de economia

Tudo começou com declarações de Trump nas redes sociais, especialmente no Truth Social, atacando o ministro Alexandre de Moraes e demonstrando apoio explícito a Jair Bolsonaro.

A carta enviada oficialmente ao governo Lula, porém, seguiu o roteiro tradicional das comunicações americanas: um modelo padrão, adaptado superficialmente ao contexto brasileiro, com a justificativa de sempre — uma relação comercial “injusta” para os Estados Unidos.

O problema? Quando analisamos os dados oficiais de junho de 2025, disponíveis no próprio portal do governo brasileiro, o Brasil tem déficit na balança comercial com os EUA: menos 0,59 bilhão de dólares. Ou seja, o argumento de que os EUA estariam sendo “prejudicados” economicamente pelo Brasil não se sustenta.

Fica evidente que o real motivo das tarifas é geopolítico. O Brasil vem defendendo abertamente o processo de desdolarização, sediando reuniões dos BRICS e buscando acordos com países fora da esfera tradicional do dólar. Trump enxerga isso como uma afronta direta à hegemonia americana.

A guerra do dólar: muito além do comércio

O sistema monetário global é baseado em dólares que circulam fora dos Estados Unidos — o chamado eurodólar. Esse sistema é altamente dependente da confiança nos fluxos de capital e na capacidade dos bancos centrais estrangeiros de acessar liquidez em dólar quando necessário.

O risco? Que medidas políticas contaminem esse sistema.

Trump sabe disso. E usa como ferramenta não apenas tarifas sobre produtos, mas a ameaça de restringir o acesso ao próprio sistema financeiro. Por exemplo: sem precisar bloquear diretamente contas de indivíduos no Brasil, os EUA podem pressionar instituições como o Banco do Brasil cortando o acesso a linhas de liquidez via Fed Swap. Basta ameaçar retirar privilégios bancários, como a participação como primary dealer, e muitos bancos preferem se autocensurar a correr o risco de sanções.

É aqui que entra a lei Magnitsky, um dispositivo legal americano que permite sanções econômicas a indivíduos estrangeiros acusados de violar direitos humanos — incluindo o bloqueio de contas, mesmo fora do território dos EUA. Esse tipo de medida pode atingir não só pessoas, mas famílias inteiras e até instituições, criando um ambiente de incerteza jurídica e econômica que afasta capital e sufoca liquidez.

Dolarizar não é apostar nos EUA. É sair de uma rede frágil para uma rede dominante

É preciso entender uma coisa fundamental: dolarizar o patrimônio não é o mesmo que apostar nos Estados Unidos. Dolarizar é migrar de uma rede monetária pequena, frágil e periférica — como a do real — para uma rede que opera como o sistema nervoso da economia global.

A linguagem dos bancos centrais, das grandes corporações e dos fluxos internacionais ainda é o dólar. Por mais que os BRICS tentem criar alternativas, elas ainda estão longe de representar um sistema funcional e confiável.

O Fed Swap como última linha de defesa

Em momentos de crise severa, quando bancos ao redor do mundo enfrentam falta de dólares, o Federal Reserve pode ativar linhas de Fed Swap com bancos centrais estrangeiros. Essa ferramenta permite que o Fed empreste dólares para que esses bancos distribuam liquidez internamente. É o que garante, por exemplo, que empresas europeias com dívidas em dólar não quebrem por falta de acesso à moeda.

Mas esse mecanismo só é acionado em situações de emergência. E se o clima político entre os EUA e determinado país estiver deteriorado, não há garantia de que o Fed disponibilizará essa linha. Ou seja: a fragmentação política pode se transformar em escassez de liquidez, e isso afeta diretamente os mercados.

A Europa já começa a discutir os riscos de depender do Fed em um cenário de conflito direto com Trump. E, se esse tipo de instabilidade se aprofundar, o mundo pode ver um novo tipo de fragmentação: não apenas comercial, mas monetária.

O Brasil como peça periférica em um jogo global

O Brasil, por sua vez, ocupa uma posição vulnerável. Embora os laços comerciais com os Estados Unidos sejam relevantes — petróleo bruto, ferro, café — o país importa produtos refinados, turbinas e equipamentos industriais dos EUA, o que torna a relação menos desequilibrada do que se pinta. Ainda assim, a economia americana é incomparavelmente maior e mais líquida, e Trump sabe disso.

Ao aplicar tarifas pesadas contra o Brasil, ele envia um sinal para outros países: desafiar o dólar terá consequências. Não é sobre balança comercial — é sobre poder.

O real já reagiu: subiu mais de 2,3% frente ao dólar logo após o anúncio. Mas isso é apenas ruído de curto prazo. O verdadeiro impacto virá se essa fricção se transformar em restrições mais duradouras aos fluxos de capital.

Conclusão: entender o sistema é proteger o patrimônio

Estamos num momento em que a macroeconomia está sendo engolida pela geopolítica. Tarifas são só a superfície. O verdadeiro risco está nos bastidores do sistema financeiro, nos fluxos de capital, nas linhas de crédito internacionais e na arquitetura silenciosa que sustenta a liquidez global.

E é por isso que entender como o sistema eurodólar funciona, como as Fed Swaps operam, e como decisões políticas interferem na fluidez dos mercados é mais importante do que nunca.

Trump pode não controlar o dólar. Mas ele sabe que o mundo depende dele — e usará isso como vantagem sempre que puder.

Na próxima masterclass, vamos aprofundar exatamente esse tema: como a mudança de paradigma monetário afeta sua estratégia de longo prazo. Te espero lá.

Share this post