Jerome Powell vai sair? O que está por trás dos rumores e o que isso pode significar para a liquidez global

Nos últimos dias, surgiram diversas narrativas sugerindo que Jerome Powell pode estar de saída do cargo de presidente do Federal Reserve. Embora ainda não haja nenhuma confirmação oficial, o assunto ganhou força nas redes sociais e começa a influenciar os mercados de forma sutil, mas relevante. Neste artigo, quero te mostrar por que esse tema, mesmo sendo só uma especulação por enquanto, deve ser levado a sério — e como ele se conecta à tensão crescente entre o Tesouro e o Fed.

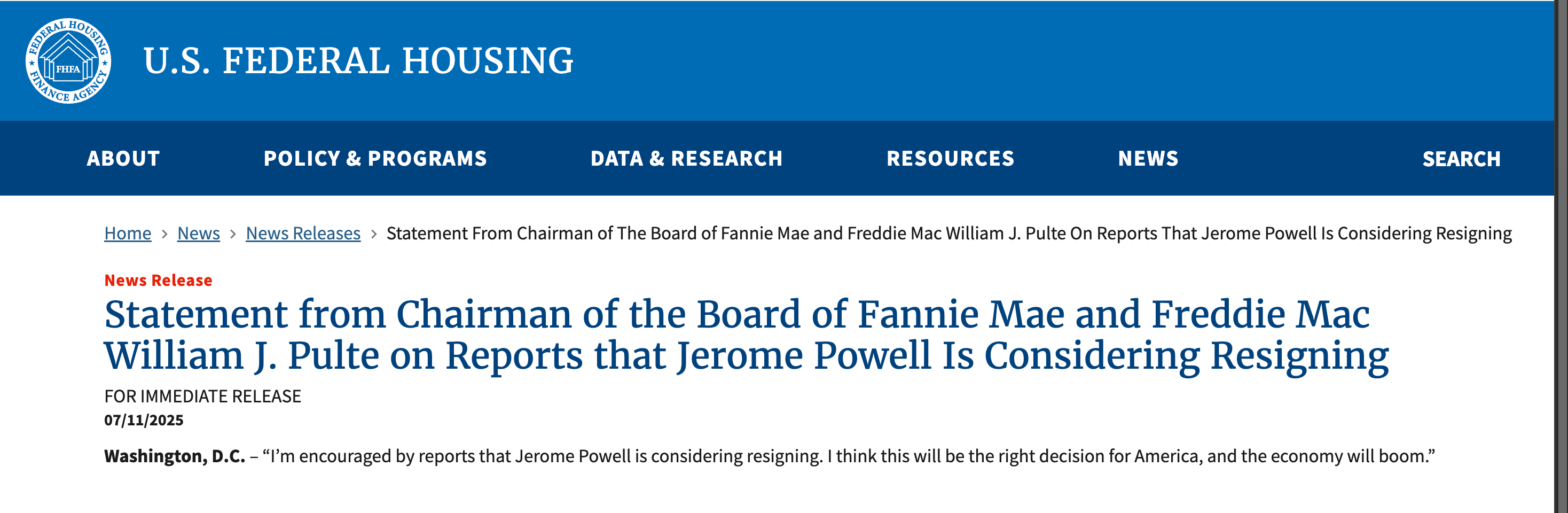

Tudo começou com uma sequência de postagens do William Pulte, diretor da Federal Housing Finance Agency, responsável por supervisionar os gigantes do sistema hipotecário americano como Fannie Mae e Freddie Mac. Ele passou a criticar Powell de forma intensa e contínua, ao estilo Elon Musk quando resolve bater em um assunto até virar manchete.

Em meio a essas críticas, surgiu um “statement” informal, que circulou como se fosse oficial, dizendo que Powell estaria considerando renunciar. Nenhuma confirmação foi dada, mas o estrago já estava feito. A dúvida está no ar: Powell vai ou não vai sair antes do fim do mandato, previsto para maio do ano que vem?

A saída precoce de Powell, apesar de improvável neste momento, carrega implicações profundas. Ele próprio parece querer terminar o ciclo sendo lembrado como alguém que venceu a inflação, mesmo que a história real seja mais complexa do que o mito do Paul Volcker dos anos 70. A reputação é o principal ativo de qualquer presidente do Fed. E, por mais que o cargo tenha aparência técnica e independente, o jogo é político.

A relação com Trump entra aqui como um fator central. Se Trump for eleito, existe a possibilidade concreta de uma pressão direta para substituir Powell. E não seria apenas para escolher alguém “mais dovish” ou “mais técnico”. Seria uma escolha estratégica, alinhada a um projeto de poder em que o Tesouro e o Fed podem acabar se fundindo, de maneira informal ou não. Esse é o verdadeiro ponto crítico da história.

Estamos falando da possível perda de independência da autoridade monetária dos Estados Unidos. Se o Tesouro, comandado por Scott Bessent (nome forte cotado para secretário do Tesouro num eventual governo Trump), passa a dominar a política de juros através da emissão de dívida curta e barata, o Fed se torna figurativo. Já é assim em parte, como venho mostrando em outros capítulos. Mas a fusão de interesses políticos com o controle da curva de juros cria espaço para medidas que não têm mais nada de técnicas. Passam a ser geopolíticas.

Imagine um mundo onde os EUA podem dizer para a Europa: “Vocês estão precisando de dólares? Claro, a gente libera via Fed Swap. Mas em troca, quero concessões políticas.” Ou dizer ao Canadá: “Quer ajuda? Vire o 51º estado.” Parece exagero, mas o grau de centralização possível com essa aliança Fed-Tesouro abre portas para exatamente esse tipo de barganha. A política monetária vira arma de política externa.

E tudo isso está acontecendo num momento em que o próprio Powell já não tem muita margem de manobra. Os juros estão congelados há meses, e a inflação, medida pelo Trueflation, segue em queda, chegando a 1,74%.

Mesmo com essa tendência, o Fed continua dizendo que precisa “esperar mais dados” e que as tarifas podem ser inflacionárias. Mas os dados mostram o contrário. O impacto das tarifas tem sido deflacionário, por frear consumo e criar incerteza nas empresas. A economia americana já não vinha bem, e agora encontra mais um fator de retração.

A política de juros congelados só escancara a vulnerabilidade da atual postura do Fed. Desde o chamado pivot em 2024, a autoridade monetária entrou num modo de espera que apenas transfere o protagonismo para o Tesouro. Com a emissão agressiva de T-Bills, o Tesouro tem hoje muito mais capacidade de estimular ou restringir a economia do que o Fed. Isso tem implicações reais para os mercados, para os fluxos de liquidez globais e, principalmente, para os próximos passos do ciclo político nos Estados Unidos.

Se Powell sair, o que pode ser apenas um ruído hoje, pode acelerar esse processo. E mesmo que não saia, a narrativa da fusão entre Fed e Tesouro já está sendo construída. A independência do Fed sempre foi relativa. Mas agora, ela pode desaparecer de vez. O alinhamento histórico com os democratas já gerava desconfiança. O corte de juros em 2020, feito em meio à eleição, foi interpretado como gesto de apoio a Biden por muitos. A substituição de Powell por alguém mais alinhado a Trump pode ser apenas o próximo capítulo dessa novela.

Independentemente da sua opinião sobre Powell, é importante reconhecer o tamanho da transformação em curso. A geopolítica está engolindo a macroeconomia. E a macroeconomia está sendo usada como ferramenta de estratégia global. Entender isso é mais relevante do que discutir se o Fed vai cortar juros em setembro ou não. Porque estamos diante de algo maior. Estamos entrando num novo jogo. E o tabuleiro está sendo redesenhado agora.

Share this post